“Yah, waktunya daftar ulang nih. Kan mau tahun ajaran baru. Oh ya, ada kenaikan biaya daftar ulang. Terus ada tambahan biaya les buat anak-anak juga nih.”

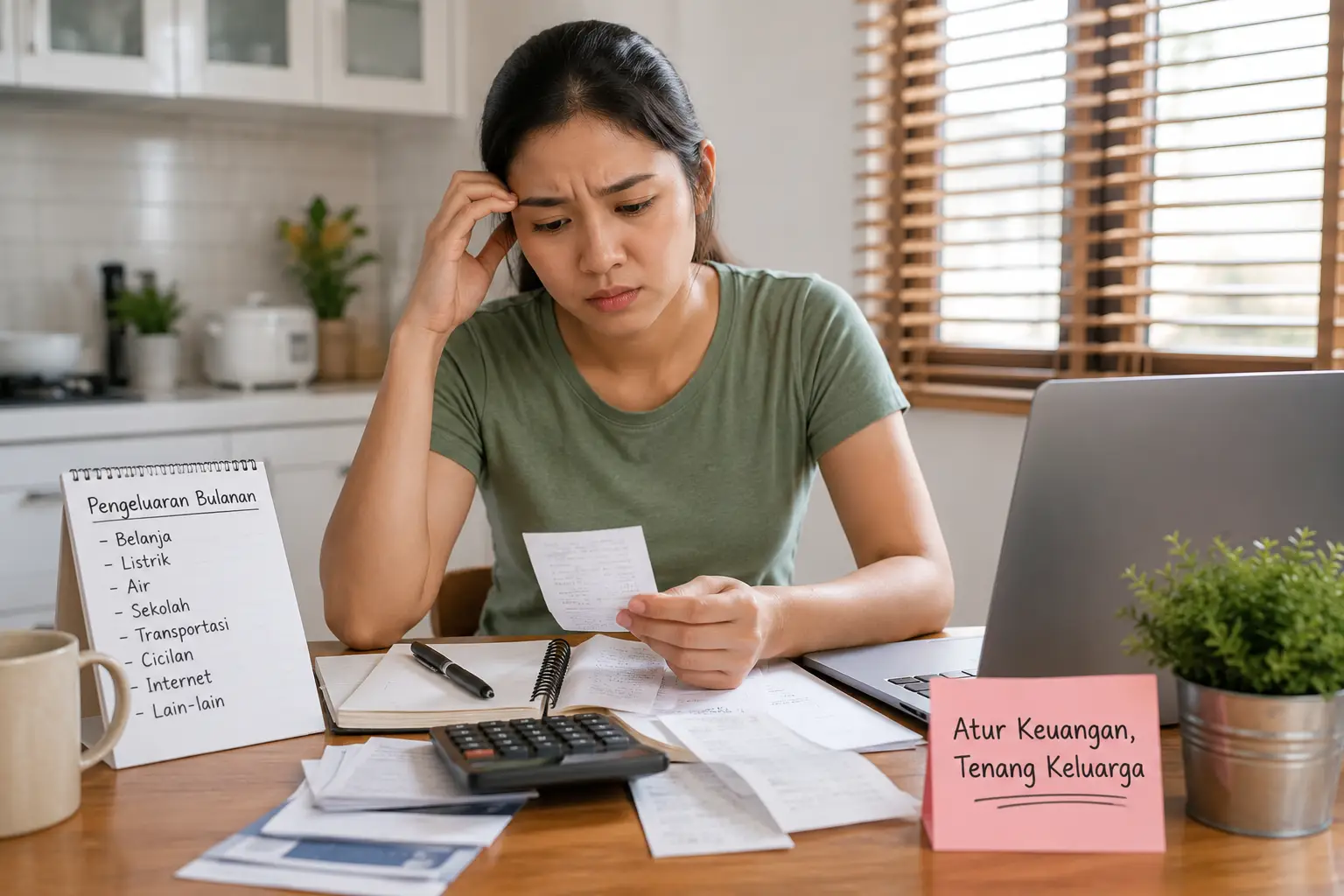

Suamiku menghela nafas. Memang setiap keluarga tentu saja pernah menghadapi kondisi ketika pengeluaran tiba-tiba meningkat. Biaya sekolah anak, kebutuhan kesehatan, tagihan bulanan, hingga renovasi rumah yang kadang datang bersamaan.

Jika tidak dikelola dengan baik, situasi ini bikin kondisi keuangan keluarga jadi goyah.

Aku juga pernah, ngga ada angin, ngga ada hujan, tiba-tiba mesin cuci rusak. Kok bisa pas banget sama jadwal pembayaran uang sekolah anak. Aku pun punya anggaran bulanan dan pos untuk masing-masing kebutuhan. Saat itu aku sepenuhnya menyadari, bahwa perencanaan keuangan memang penting. Tapi sayangnya, ngga semua kebutuhan bisa diprediksi sejak awal.

Aku belajar bahwa setiap keputusan finansial harus dipikirkan secara matang. Termasuk ketika mempertimbangkan pinjaman sebagai solusi sementara.

Baca Juga: Pernikahan dan Finansial: Bicara Uang Tanpa Berantem

Kenali Penyebab Pengeluaran Rumah Tangga Membengkak

Ada beberapa hal penting yang harus kamu ketahui penyebab pengeluaran meningkat. Beberapa faktor yang sering antara lain:

- Kebutuhan kesehatan mendadak, seperti anak sakit

- Perbaikan rumah atau kendaraan

- Biaya pendidikan anak

- Kenaikan harga kebutuhan pokok

- Acara darurat seperti undangan nikah atau khitan

Setelah mengetahui penyebabnya, kamu bisa menentukan apakah kebutuhan tersebut memang mendesak atau masih bisa ditunda.

Kapan Pinjaman Menjadi Pilihan yang Tepat?

Pinjaman bukan berarti kondisi keuangan sedang buruk. Dalam beberapa situasi, pinjaman justru dapat membantu menjaga arus kas keluarga tetap stabil selama digunakan secara bertanggung jawab.

Di tengah meningkatnya kebutuhan rumah tangga, sebagian orang memilih memanfaatkan dana tunai untuk memenuhi kebutuhan yang sifatnya mendesak. Namun, keputusan tersebut sebaiknya didasarkan pada perhitungan yang matang, bukan karena tergesa-gesa atau mengikuti keinginan sesaat.

Pastikan jumlah yang diajukan sesuai kebutuhan dan masih berada dalam batas kemampuan pembayaran setiap bulan.

Tips Memanfaatkan Pinjaman dengan Bijak

Agar pinjaman benar-benar membantu, berikut beberapa langkah yang dapat diterapkan.

1. Prioritaskan kebutuhan yang benar-benar penting

Gunakan pinjaman hanya untuk kebutuhan yang tidak dapat ditunda, seperti biaya kesehatan, pendidikan, atau perbaikan rumah yang mendesak.

2. Hitung kemampuan membayar cicilan

Idealnya, total cicilan tidak menghabiskan sebagian besar penghasilan bulanan. Sisakan ruang untuk memenuhi kebutuhan pokok dan tabungan.

3. Pilih penyedia layanan yang terpercaya

Pastikan penyedia pinjaman memiliki informasi yang jelas mengenai bunga, biaya administrasi, tenor, dan ketentuan pembayaran sehingga tidak menimbulkan kesalahpahaman di kemudian hari.

4. Hindari meminjam melebihi kebutuhan

Semakin besar nominal pinjaman, semakin besar pula kewajiban yang harus dibayarkan. Ajukan sesuai kebutuhan agar beban keuangan tetap terkendali.

5. Tetap buat anggaran bulanan

Meskipun memiliki cicilan, usahakan tetap mencatat seluruh pemasukan dan pengeluaran. Cara sederhana ini membantu mengontrol kondisi keuangan keluarga.

Pengalaman yang Mengubah Cara Mengelola Keuangan

Sejak mengalami pengeluaran yang membengkak beberapa waktu lalu, aku mulai rutin mencatat setiap transaksi. Awalnya terasa merepotkan, tetapi lama-kelamaan aku bisa melihat pengeluaran mana yang sebenarnya bisa dikurangi.

Aku juga mulai menyisihkan sebagian penghasilan untuk dana darurat, meskipun jumlahnya tidak besar. Kebiasaan sederhana tersebut membuat aku lebih siap menghadapi kebutuhan mendadak tanpa harus panik mencari solusi dalam waktu singkat.

Pengalaman itu mengajarkan bahwa pinjaman sebaiknya menjadi pilihan terakhir setelah berbagai alternatif lain dipertimbangkan. Namun, jika memang diperlukan, keputusan tersebut harus disertai dengan perencanaan yang baik.

Gunakan Pinjaman Secara Bertanggung Jawab

Pada akhirnya, pengeluaran rumah tangga yang meningkat bukan berarti kondisi keuangan tidak bisa dikendalikan. Dengan membuat anggaran, menentukan prioritas kebutuhan, dan mempertimbangkan setiap keputusan finansial secara matang, keluarga tetap dapat menjaga kestabilan keuangan.

Jika memang diperlukan, pinjaman dana tunai dapat menjadi solusi untuk memenuhi kebutuhan mendesak. Namun, pastikan memilih layanan yang terpercaya, memahami seluruh syarat dan ketentuan, serta mengajukan pinjaman sesuai kemampuan agar kondisi finansial keluarga tetap sehat dalam jangka panjang.